La inclusión financiera en Ecuador y avances revelan contrastes en 2025: más cuentas y equidad, pero retrazos en créditos y pagos digitales.

La inclusión financiera sigue siendo uno de los desafíos más relevantes para el Ecuador. Así lo señaló Ruth Arregui Solano, economista y exsuperintendenta de Bancos, al explicar que el concepto se sostiene en 4 pilares fundamentales: acceso, uso, protección al consumidor y educación financiera.

De acuerdo con Arregui, el acceso implica la infraestructura disponible para llegar con productos financieros a la población.

Tales como sucursales, cajeros automáticos, corresponsales no bancarios, medios de pago digitales y aplicaciones móviles.

El uso corresponde a la capacidad de que las personas encuentren en esos productos respuestas a sus necesidades financieras, como créditos oportunos o seguros adecuados.

El tercer pilar es la protección al consumidor financiero, con un marco legal que incluye defensores del cliente en cada banco y mecanismos de reclamo ante la Superintendencia de Bancos.

Finalmente, la educación financiera busca dotar a los ciudadanos de herramientas para comparar opciones, evaluar costos y elegir productos convenientes.

“Lo que se pretende con la inclusión es que quienes tradicionalmente han estado fuera —mujeres, jóvenes, adultos mayores, poblaciones rurales— puedan acceder y utilizar servicios financieros que mejoren su calidad de vida».

Ruth Arregui Solano, economista y exsuperintendenta de Bancos

Avances de la inclusión financiera en Ecuador frente a América Latina

Los datos más recientes del Global Findex 2024 reflejan que el 65% de los adultos en Ecuador posee una cuenta en una institución financiera, un incremento de 28 puntos porcentuales respecto al 2011, pero solo un punto más que en 2021.

Este nivel se mantiene cinco puntos por debajo del promedio de América Latina y el Caribe y 14 puntos debajo del promedio mundial.

En el caso de las mujeres, la titularidad de cuentas pasó del 33% en 2011 al 64% en 2024, lo que evidencia avances en equidad de género.

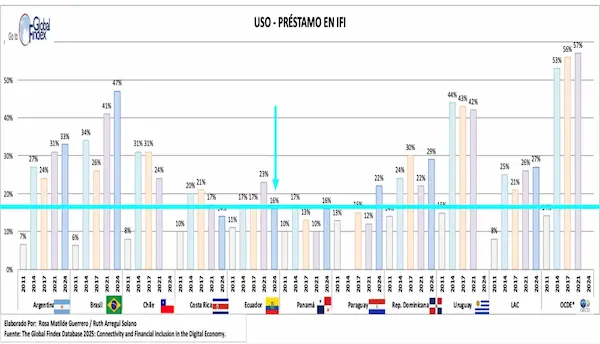

Sin embargo, el acceso al crédito formal se redujo: en 2024 solo 16% de los ecuatorianos obtuvo un préstamo, siete puntos menos que en 2021 y 11 puntos debajo del promedio regional.

Otro indicador clave es el uso de pagos digitales: en Ecuador alcanzó el 43% en 2024, cuatro puntos menos que en 2021 y 16 puntos por debajo del promedio latinoamericano.

“Esto nos coloca en desventaja frente a países vecinos como Colombia y Perú, que tienen mayores niveles de digitalización financiera”

Ruth Arregui Solano, economista y exsuperintendenta de Bancos

El sistema financiero ecuatoriano ha experimentado un salto tecnológico con el desarrollo de apps, corresponsales solidarios y pagos con códigos QR.

Este cambio ha facilitado la inclusión en zonas rurales, donde pequeñas tiendas actúan como puntos de acceso financiero.

Inversión en tecnología para la inclusión financiera

No obstante, la digitalización exige inversiones en infraestructura tecnológica y seguridad.

“Estamos expuestos a nuevos riesgos como ciberataques, suplantación de identidad y vulneración de datos personales”, señaló Arregui.

Ruth Arregui Solano, economista y exsuperintendenta de Bancos

En respuesta, Ecuador cuenta con la Ley Fintech, vigente desde hace tres años, y una Ley de Protección de Datos, además de regulaciones emitidas por las superintendencias.

La Junta de Política y Regulación Monetaria emitió en 2022 una estrategia nacional de inclusión financiera, considerada por Arregui un paso positivo. Sin embargo, los resultados todavía no se reflejan en las mediciones internacionales.

Según la experta, es necesario que las cooperativas y bancos aceleren la inversión en tecnología, aplicaciones móviles y canales digitales. Asimismo, deben ofrecer productos ajustados a las realidades de los microempresarios, con plazos y montos adecuados, además de procesos de desembolso ágiles.

Arregui enfatizó que la inclusión financiera en la era digital no puede limitarse al acceso a cuentas bancarias: requiere mejor conectividad tecnológica, protección robusta al consumidor y un fortalecimiento de la educación financiera.

El Ecuador ha registrado progresos en equidad de género y acceso a cuentas, pero se mantiene rezagado en comparación con América Latina en pagos digitales y acceso al crédito.